Как заполнить перссведения и другую отчетность по взносам за директора из МРОТ

Новые правила уплаты взносов с зарплаты директора с 2026 года

Если компания не платит зарплату директору или перечисляет ее в размере меньше 27 093 ₽, то страховые взносы рассчитываются как 30% от федерального МРОТ. В 2026 году — 8 127,90 ₽.

Не важно, что организация не работает, находится в стадии банкротства или директор ушел в отпуск за свой счет. Платить взносы в минимальном размере все равно придется.

Как заполнить уведомление и отчетность по минимальным взносам за директора

Ранее компании, которые не платили зарплату директору, сдавали нулевые отчеты по руководителю. Теперь взносы начисляются и надо правильно заполнять отчетность и уведомление по ЕНС.

Любое изменение — это стресс для бухгалтера. Первая сдача отчетности по минимальным взносам с зарплаты гендира — не исключение. В Saby автоматически рассчитывается сумма взносов и заполняется отчетность. Вам надо только отразить базу по взносам отдельной операцией.

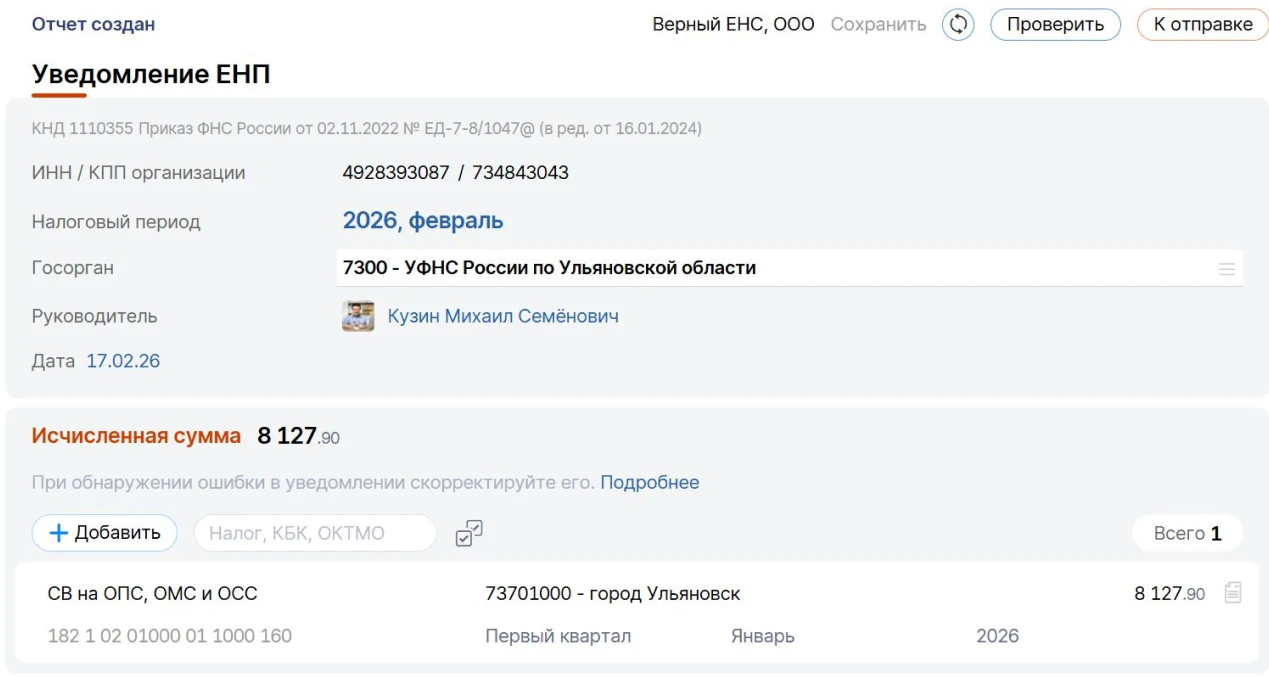

Уведомление по ЕНС

Страховые взносы уплачиваются в составе единого налогового платежа (ЕНП). Чтобы ФНС вовремя списала деньги в счет уплаты взносов, надо подать уведомление об исчисленных суммах налогов и взносов — неформальное название «уведомление по ЕНС».

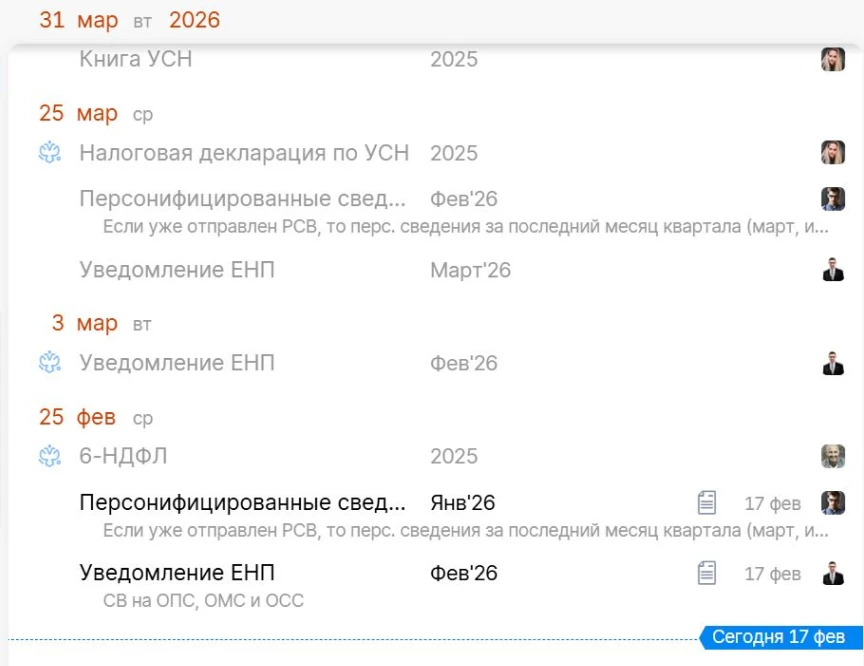

Первый раз сдать такое уведомление надо не позднее 25 февраля 2026. Далее — ежемесячно до 25 числа, за исключением января, апреля, июля и октября. В этих месяцах о сумме взносов налоговая узнает из РСВ.

Как заполнить уведомление по страховым взносам

Трудностей с заполнением титульного листа не должно возникнуть. В разделе с данными укажите:

- сумму страховых взносов в минимальном размере — 8 127,90;

- КБК по страховым взносам — 182 1 02 01000 01 1000 160;

- код отчетного периода/номера месяца;

- другие данные: КПП компании, ОКТМО и отчетный год.

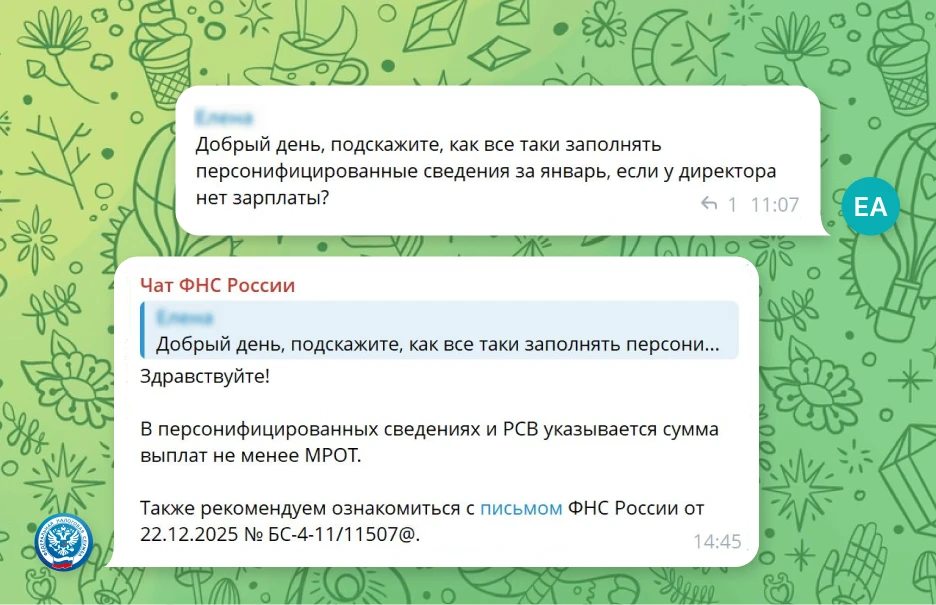

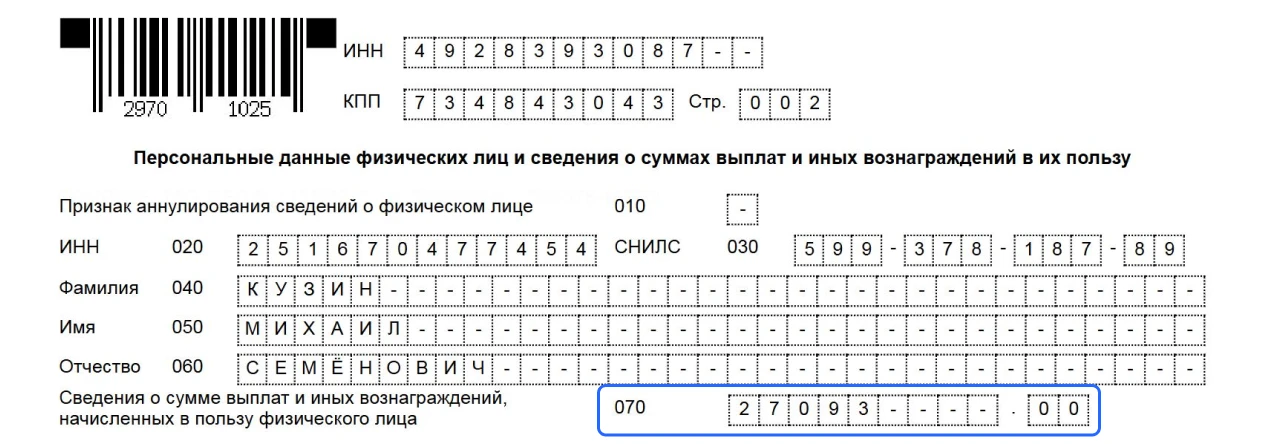

Персонифицированные сведения

Вместо этого: В перссведениях трудность вызвала строка 70 — в ней отражается база, с которой рассчитываются страховые взносы:

- указывать фактически выплаченную зарплату — 0 или сумму менее МРОТ;

- ИЛИ

- МРОТ, с которого рассчитываются минимальные взносы с зарплаты директора, — 27 093 ₽.

Ответ ФНС — указывайте МРОТ, то есть базу для начисления взносов. Не важно, выплачивалась зарплата директору в меньшей сумме или вообще не перечислялась. Аналогичная позиция озвучена в письме от 22.12.2025 № БС-4-11/11507@.

Образец заполнения персонифицированных сведений с минимальными взносами с зарплаты директора

РСВ

Расчет по страховым взносам заполняйте по новым правилам (разъяснение ФНС в телеграм-канале):

- Раздел 1:

- поле 001 «Тип плательщика (код)» — «1» (выплаты производились);

- строки 030‑033 — суммы взносов с учетом минимальных взносов с зарплаты директора.

- Подраздел 1 — аналогично по суммам взносов.

- Раздел 3:

- строки 140 и 150 — 27 093 (МРОТ);

- строка 170 — 8 127,90 (минимальные взносы за директора)

РСВ сдается раз в квартал. Срок сдачи — 25 число месяца, следующего за отчетным периодом. С условием переноса из-за выходных дней впервые сдать РСВ надо не позднее 27 апреля 2026 года.

Вовремя сдать отчетность поможет календарь отчетности в Saby. Он покажет, какой отчет и в какой срок надо направить в ФНС, СФР и другие госорганы. Для уверенности подключите уведомления — система будет присылать напоминания удобным для вас способом: на электронную почту, в соцсети или по смс.

6‑НДФЛ

Из-за новых правил заполнения базы по страховым взносам у бизнеса возник закономерный вопрос: если в РСВ и перссведениях надо указывать сумму выплаты не ниже МРОТ, что тогда делать с 6‑НДФЛ? ФНС пояснила, что в расчете 6‑НДФЛ в поле «Налоговая база» надо указывать 0.

Изменения внесены только в ст. 421 НК РФ по страховым взносам, правила уплаты НДФЛ они не коснулись. Нет фактически выплаченной зарплаты — нет налоговой базы — нет НДФЛ.

")

")

")

важных событий!

ничего не пропустите