Новый отчет ЕФС-1 с 2023 года

С 2023 года ПФР и ФСС объединяются в новый фонд — Фонд пенсионного и социального страхования Российской Федерации, или Социальный фонд России (СФР). И те отчеты, которые мы привыкли сдавать в пенсионный и соцстрах, отменяются. Вместо них нужно сдавать единый отчет ЕФС-1 в СФР. Он заменит сразу несколько форм: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3.

Что такое ЕФС-1

ЕФС-1 — сокращенное название нового отчета в объединенный фонд. Расшифровывается как «единая форма сведений». Единая — потому, что содержит в себе аналоги нескольких отчетов, которые сдавали за 2022 год и ранее.

Какие отчеты будет содержать ЕФС-1

В ЕФС-1 объединили отчеты:

- 4-ФСС.

- СЗВ-ТД.

- СЗВ-СТАЖ.

- ДСВ-3.

Когда вступает в силу

Форма ЕФС-1 действует с 1 января 2023 года. Поэтому за периоды до 2023 года отчитывайтесь и подавайте корректировки по прежним формам, а начиная с 2023 — по новой форме ЕФС-1. Например, если вы приняли сотрудника 30 декабря 2022, сдайте по нему СЗВ-ТД не позднее 9 января 2023 по старой форме. А если прием состоялся 9 января 2023, подайте отчет уже по новой форме (ст. 15 Закона от 14.07.2022 № 237-ФЗ).

Нормативная база

Единая форма утверждена постановлением Правления ПФ РФ от 31.10.2022 № 245п. Документ опубликован 20 декабря 2022 года.

Кто и как должен сдавать ЕФС-1

Кто сдает отчет ЕФС-1

ЕФС-1 сдают организации и ИП, у которых есть:

- Сотрудники по трудовым договорам.

и/или

- Исполнители по гражданско-правовым договорам (ГПД) на выполнение работ (оказание услуг), передачу прав на произведения; авторского заказа (п. 2 ст. 11 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Куда подавать отчет ЕФС-1

Сдавайте отчет в СФР по месту регистрации компании или ИП. В большинстве случаев адреса СФР совпадут с адресами ПФР. Список адресов единого фонда уже появился на сайте ПФР.

В каком виде должен быть отчет ЕФС-1

Обязательно сдавать ЕФС-1 в электронном виде, если у вас более 10 работников (включая исполнителей по ГПД) в текущем отчетном периоде.

Если работников 10 или меньше, отчет можно сдать как электронно, так и на бумаге: лично, через представителя или отправить почтой (ст. 8 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Намного удобнее и надежнее сдавать отчетность электронно. СБИС проверит отчетность перед отправкой, покажет ошибки, из-за которых отчет не будет принят. Вы увидите, когда отчет приняли или отклонили.

Состав отчета ЕФС-1

Новый отчет состоит из двух разделов:

- Первый содержит сведения персонифицированного учета.

- Второй содержит сведения о расчетах по взносам на страхование от несчастных случаев и профзаболеваний.

Каждый раздел включает в себя подразделы, которые, по сути, заменяют одну из действовавших в 2022 году форм: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Какие сведения отражаются в каждом подразделе ЕФС-1, когда их нужно заполнять и как эти разделы соотносятся со старыми формами — смотрите в таблице.

В обязательном порядке нужно сдавать аналог формы 4-ФСС. Это раздел 2, подразделы 2.1 и 2.3. Остальные листы ЕФС-1 заполняются и сдаются только при наличии соответствующих сведений.

Какие разделы содержит ЕФС-1

| Раздел, подраздел ЕФС-1 | Какие сведения содержит | Какой отчет заменяет | В каких случаях заполнять |

|---|---|---|---|

| Титульный лист | Общие сведения о страхователе | Всегда | |

| Раздел 1, подраздел 1 | Сведения о трудовой деятельности, страховом стаже, заработной плате | Одновременно с подразделами 1.1, 1.2 или 1.3 | |

| Раздел 1, подраздел 1.1 | Сведения о трудовой деятельности | СЗВ-ТД | Если были кадровые мероприятия, а также заключение/прекращение договора ГПХ |

| Раздел 1, подраздел 1.2 | Сведения о страховом стаже | СЗВ-СТАЖ | Если в отчетном году были работники с особыми условиями исчисления стажа для назначения пенсии |

| Раздел 1, подраздел 1.3 | Сведения о заработной плате работников госучреждений | СИоЗП | Заполняют только госучреждения |

| Раздел 1, подраздел 2 | Основание для отражения периодов работы в условиях, дающих право на досрочную пенсию | ОДВ-1 (разд. 5) | Одновременно с подразделом 1.2, если в 1.2 есть сотрудники с правом на досрочную пенсию |

| Раздел 1, подраздел 3 | Сведения о работниках, за которых перечислены дополнительные взносы на накопительную пенсию | ДСВ-3 | Если уплачивались дополнительные пенсионные взносы |

| Раздел 2 | Сведения о начисленных взносах на страхование от несчастных случаев и профзаболеваний | 4-ФСС (титульный лист) | Всегда |

| Раздел 2, подраздел 2.1 | Расчет сумм страховых взносов | 4-ФСС (табл. 1) | Всегда |

| Раздел 2, подраздел 2.1.1 | Сведения об облагаемой базе и исчисленных взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для госучреждений | 4-ФСС (табл. 1.1) | Заполняют компании с выделенными СКЕ и госучреждения |

| Раздел 2, подраздел 2.2 | Сведения для исчисления взносов при направлении своих сотрудников для работы в другой компании или ИП | 4-ФСС (табл. 2) | Заполняют только страхователи, направляющие своих сотрудников для работы у другого юрлица или ИП |

| Раздел 2, подраздел 2.3 | Сведения о результатах обязательных медосмотров и специальной оценке условий труда | 4-ФСС (табл. 4) | Всегда |

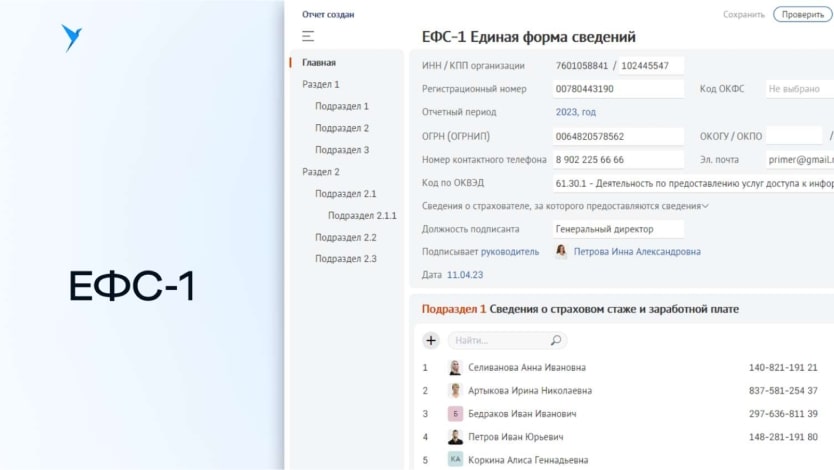

Специалисты СБИС уже реализовали новую форму ЕФС-1 и сделали ее максимально удобной для заполнения. С 2023 года она будет доступна всем пользователям.

Так будет выглядеть новый отчет ЕФС-1 в СБИС.

В какие сроки сдавать отчет ЕФС-1

Особенность нового отчета в том, что его можно сдавать не целиком, а по разделам и даже подразделам. Каждый подраздел заменяет действовавшую в 2022 форму: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Поэтому отчетный период и срок сдачи у каждого подраздела свой. Когда сдавать форму ЕФС-1, расписали в следующей таблице.

Сроки сдачи ЕФС-1 по разделам и подразделам

| Раздел, подраздел ЕФС-1 | Отчетный период | Срок сдачи | Основание |

|---|---|---|---|

| Сдают все страхователи | |||

| Раздел 2 с подразделами (4-ФСС) | Первый квартал, полугодие, 9 месяцев, год | 25 число месяца, следующего за отчетным периодом | П. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ в ред. С 01.01.2023 |

| Сдается при наличии сведений | |||

| Раздел 1, подраздел 1.1 (СЗВ-ТД) | По факту наличия события |

На следующий рабочий день: при приеме/увольнении, заключении/прекращении ГПД, приостановлении/возобновлении трудового договора. Не позднее 25 числа следующего месяца: при получении от работника заявления о выборе способа ведения трудовой книжки, переводе и остальных кадровых мероприятиях |

П. 5 6 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

| Раздел 1, подразделы 1.2 и 2 (СЗВ-СТАЖ, ОДВ-1) | Год |

25 января следующего года. В некоторых случаях — досрочно, также, как сдавали действовавшие в 2022 году СЗВ-СТАЖ и ОДВ-1. Например, в течение 3-х дней нужно отчитаться, если получили запрос из Социального фонда или заявление от работника на единовременную выплату пенсионных накоплений |

П. 3 и 4 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

| Раздел 1, подраздел 3 (ДСВ-3) | Квартал | 25 число месяца, следующего за отчетным кварталом | П. 7 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

| Сдают госучреждения | |||

| Раздел 1, подраздел 1.3 (СИоЗП) | Месяц | Ежемесячно, не позднее 25 числа месяца, следующего за отчетным | П. 9 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

Срок сдачи отчета ЕФС-1 в 2023 году по разделам для коммерческих компаний и ИП

Чтобы не запутаться в сроках и ничего не пропустить, подключите в СБИС уведомления для отчетности. Система будет присылать вам напоминания о сроках сдачи отчетов любым удобным способом: на электронную почту, по смс или в Viber.

Как и в какие сроки отчитываться за 2022 год

За все периоды до 2023 года, в том числе за декабрь 2022, 4 квартал 2022 и весь 2022 год, отчитывайтесь по тем формам и в те сроки, которые действовали в этот период. Это правило действует и для корректировок. Например, если в 2023 году заметили ошибку в отчете 4-ФСС за полугодие 2022, то подавайте уточненный отчет по форме, которая действовала за тот период.

Формально за 2022 год нужно отчитываться уже в новый объединенный фонд. Но фактически не все новые офисы еще могут быть готовы принимать отчеты — в этом случае будете отчитываться по старому адресу.

Сроки сдачи отчетности в фонд в 2023 году за 2022 год

| Дата | Что сдавать |

|---|---|

| 09.01.2023 |

СЗВ-ТД. В случае приема/увольнения, приостановления/возобновления трудового договора 30.12.2022 |

| 16.01.2023 |

СЗВ-ТД. В случае других кадровых мероприятий, а также при получении от работника заявления о переходе на электронную трудовую книжку (ЭТК) в декабре 2022 |

| 16.01.2023 | СЗВ-М за декабрь 2022 |

| 20.01.2022 | ДСВ-3 за 4 квартал 2022 |

| 20.01.2023 | 4-ФСС за 2022 (на бумаге) |

| 25.01.2023 | 4-ФСС за 2022 (электронно) |

| 01.03.2023 | СЗВ-СТАЖ, ОДВ-1 за 2022 |

Особенности заполнения ЕФС-1 по сравнению со старыми формами

Подробно про порядок заполнения разделов ЕФС-1, которые с 2023 года заменяют СЗВ-ТД, 4-ФСС, СЗВ-СТАЖ, мы расскажем в отдельных статьях. А здесь приведем отличия новой формы от старых.

Титульный лист

- Нет указания на отчетный период, так как у каждого раздела он свой

- Коды статистики обязательны для заполнения только госучреждениями при представлении подраздела 1.3 раздела 1.

- В течение 2023 года, пока новый фонд налаживает свою работу, нужно указывать регистрационный номер страхователя в ПФР.

Раздел 1

Кроме обычных для СЗВ-ТД сведений о сотруднике (СНИЛС, ИНН, ФИО, дату рождения), нужно указать новые (п. 3.1.6 и 3.1.7 Приложения 2 к постановлению Правления ПФР об утверждении ЕФС-1):

- Код категории застрахованного лица, который зависит от его статуса в РФ. Коды приведены в Порядке заполнения подраздела. Так, для граждан Российской Федерации предусмотрен код «ГРФ».

- Код гражданства работника из Общероссийского классификатора стран мира (ОКСМ).

Подраздел 1.1 подраздела 1 (СЗВ-ТД)

- С 2023 года этот подраздел нужно подавать не только на работников по трудовым договорам, но и на исполнителей по договорам ГПХ, с выплат которым начисляются страховые взносы. Это договоры на выполнение работ (услуг), авторского заказа, передачу прав на произведения. По остальным ГПД, например на аренду имущества у физлица, подавать сведения не нужно.

- При увольнении сотрудника нужно указывать также код причины увольнения (п. 3.2.8 Приложения 2 к постановлению Правления ПФР об утверждении ЕФС-1).

Подраздел 1.2 (СЗВ-СТАЖ)

В отличие от СЗВ-СТАЖ этот подраздел нужно заполнять не на всех работников, а только на тех, у кого есть особенности в исчислении пенсионного стажа. Например, на сотрудников, которые:

- Находились в отпуске по уходу за ребенком от 1,5 до 3 лет.

- Брали отпуск за свой счет.

- Отстранялись от работы или простаивали.

- Выполняли работу с правом на повышенную или досрочную пенсию (п. 1.6 Приложения 2 к постановлению Правления ПФР об утверждении ЕФС-1).

Подраздел 1.3 (СИоЗП)

Этот подраздел сдают только госучреждения, причем не все, а только с определенными видами деятельности. Перечень таких видов деятельности устанавливает Минтруд. По сравнению с действующей в 2022 году Формой сбора информации о зарплате работников госучреждений для большинства сведений установлены кодовые обозначения.

Раздел 2 (4-ФСС)

Этот раздел практически не отличается от старой 4-ФСС. Изменения такие:

- Вместо численности физлиц, в пользу которых производятся выплаты, нужно указывать численность работающих застрахованных лиц по обязательному страхованию от несчастных случаев и профзаболеваний.

- В расчет сумм взносов (подраздел 2.1) вернулась графа «На начало отчетного периода».

- Убрали сведения о численности пострадавших в связи со страховыми случаями (табл. 3 старой формы 4-ФСС).

Кто отвечает за подготовку ЕФС-1

Законодательство не устанавливает, какие конкретно сотрудники обязаны подготавливать ЕФС-1 — это обязанность страхователя в целом. Поэтому руководитель самостоятельно решает, кто из его сотрудников ответственен за подготовку нового отчета. Как и при заполнении прежних форм отчетов возможны два основных варианта.

- Возложить обязанность сдавать весь отчет на одного сотрудника (главного бухгалтера, бухгалтера по зарплате и т.д.). В небольших организациях это оптимальный, а зачастую — единственно возможный вариант

- Разделить зоны ответственности между разными сотрудниками. Поскольку отчет включает в себя разные отчеты, можно возложить заполнение подраздела 1.1 (аналог СЗВ-ТД), 1.2 и 2 (аналог СЗВ-СТАЖ) на кадровика. А заполнение остальных разделов — на бухгалтера. Такое разделение возможно благодаря тому, что каждый раздел формы можно подготовить и сдать отдельно в свой срок.

Чтобы зафиксировать обязанность конкретных сотрудников сдавать ЕФС-1 или отдельные разделы формы, издайте приказ в произвольной форме и ознакомьте сотрудников. Если требуется, внесите изменения в должностные инструкции и трудовые договоры.

В СБИС легко разделить зоны ответственности сотрудников при подготовке разных отчетов. Для этого каждому сотруднику, который участвует в подготовке ЕФС-1, предоставьте свой доступ в кабинет компании, со свои логином и паролем. В зависимости от трудовых обязанностей сотрудника предоставьте ему свои права и ограничения при работе с системой.

Какие штрафы за ошибки в новой форме

За ошибки при заполнении и нарушение сроков сдачи разных разделов ЕФС-1 накажут по-разному. Размеры санкций можно посмотреть в нашей таблице.

Если сдали отчет на бумаге, а должны сдавать в электронном виде, штраф составит 1000 рублей (п. 2 ст. 8 и ст. 17 Закона от 01.04.1996 № 27-ФЗ).

| Раздел ЕФС-1 | За что штрафуют | Размер штрафа | Основание |

|---|---|---|---|

| Раздел 1, подразделы 1.2, 2 и 3 (СЗВ-СТАЖ, ОДВ-1, ДСВ-3) | Нарушение срока сдачи, ошибки заполнения |

500 рублей по каждому застрахованному лицу. 300–500 рублей — штраф на руководителя |

Ст. 17 Закона от 01.04.1996 № 27-ФЗ. Ст. 15.33.2 КоАП |

| Раздел 1, подраздел 1.1 (СЗВ-ТД) | Нарушение срока сдачи, ошибки заполнения | 300–500 рублей — штраф на руководителя | Ст. 15.33.2 КоАП |

| Раздел 2 (4-ФСС) | Нарушение срока сдачи |

5% от начисленной за последние 3 месяца суммы, но не более 30% и не менее 1000 рублей. 300–500 (штраф на руководителя) |

Ст. 26.30 Закона от 24.07.1998 № 125-ФЗ. Ст. 15.33 КоАП |

| Ошибки, из-за которых заплатили меньше взносов |

От 20 до 40% причитающейся к уплате суммы взносов. 300–500 рублей — штраф на руководителя |

Ст. 26.29 Закона от 24.07.1998 № 125-ФЗ. Ст. 15.33 КоАП |

С 2023 года есть возможность избежать штрафов за ошибки в сведениях персучета (раздел 1, подразделы 1.1, 1.2, 2 и 3 формы ЕФС-1), если сдадите уточненные сведения:

- В течение 5 рабочих дней после того, как получили уведомление от СФР об устранении ошибок и несоответствий.

- До того, как ошибку обнаружит СФР.

Кроме того, появится стимул быстрее оплачивать штрафы по требованию фонда. Если уплатите штраф в течение 10 календарных дней с даты получения требования, можно уплатить только половину суммы штрафа (ч. 16 ст. 17 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).