Как и когда подавать уточненную налоговую декларацию по УСН

Как подается уточненка, если налог переплатили

Определите, в каком году допустили ошибку, которая привела к переплате. Исправьте КУДиР за тот год или внесите исправительные записи в КУДиР в текущий период. Такой выбор дает ст. 54 НК РФ. Править текущий год удобно, например, когда переплата копеечная.

Если правили прошлогодний период, сдайте уточненку и после окончания камералки подайте заявление о зачете/возврате переплаты. Подавать заявление сразу вместе с уточненной декларацией смысла нет. С 1 июня 2022 действует новая редакция ст. 81 НК. По новым правилам налоговая отражает переплату в карточке расчетов с бюджетом (КРСБ) только после того, как закончила проверять отчет к уменьшению. Либо когда прошли 3 месяца, которые НК РФ отводит для камеральной проверки. Поэтому логично дождаться результата.

До 1 июня 2022 сумму излишне уплаченного налога инспекторы добавляли в КРСБ сразу, как только получали уточненку к уменьшению. Этим пользовались компании, чтобы получить бездолговые справки о расчетах с бюджетом, например, для тендера или банка. Такие организации подавали уточненки специально с заниженной суммой налога, а потом переуточнялись на реальные суммы. После 1 июня 2022 получить так быстро справку об отсутствии задолженности перед бюджетом не получится.В какой срок подается уточненка к уменьшению

Закон дает 3 года со дня переплаты на то, чтобы вернуть или зачесть излишне уплаченную сумму. Поэтому если выявили переплату и не хотите дарить деньги государству, не тяните с исправлениями, чтобы успеть в установленный срок.

За какой период можно подавать

Вы можете исправлять ошибку любого года. Но если 3 года со дня переплаты прошли, придется обращаться в суд. В этом случае срок исковой давности считают со дня, когда лицо узнало или должно было узнать о переплате. Поэтому шансы вернуть средства есть, если докажете, что на момент, когда переводили суммы в бюджет, не догадывались о переплате.

Налоговая будет отстаивать такую позицию: компании и ИП ведут бизнес на свой страх и риск, сами считают налоги, поэтому о переплате должны знать изначально, когда уже переводят средства в бюджет.

Невозвращенные переплаты будут висеть в карточке расчетов с бюджетом (КРСБ). Налоговая не вправе их списать. Налоговый кодекс позволяет контролерам списывать только безнадежную недоимку, задолженность по пеням и штрафам.

По каким причинам возникает переплата

| Что считается ошибкой | Пример |

|---|---|

| Завысили доходы |

|

| Занизили расходы (актуально для УСН с объектом «Доходы минус расходы») |

|

| Занизили налоговый вычет (актуально для УСН с объектом «Доходы») |

|

| Ошиблись с налоговой ставкой |

|

Как подавать уточненную декларацию по УСН, если налог не доплатили

Определите, в каком году допустили ошибку, которая привела к недоимке. Внесите необходимые изменения в КУДиР за тот период. Если период ошибки не смогли определить, то вносите исправительные записи в Книгу учета за текущий период. Такой порядок прописан в п. 1 ст. 54 НК РФ.

Если правили прошлый год, доплатите налог, пени и только потом сдавайте уточненку. Если сделать наоборот — сначала отчет, а потом платеж, — будет штраф за просрочку. Это прописано в п. 4 ст. 81 НК РФ. Санкция считается по п. 1 ст. 122 НК РФ как 20% от неоплаченной суммы налога.

В какой срок подается уточненная декларация к увеличению

Чем раньше найдете ошибку, исправите ее и подадите корректировку, тем меньше рисков, что налоговая обнаружит недочет.

Если налоговая найдет ошибку первой, придется оплатить не только недоимку и пени, но и штраф.

За какой период можно подавать

В рамках камеральной проверки налоговая проверяет период, за который сдана отчетность. Поэтому если декларацию подали и обнаружили ошибку до окончания камералки, целесообразно как можно быстрее исправить ошибку.

Если камералка прошла успешно, руководствуйтесь правилом 3 лет: исправляйте ошибки за 3 последних года. Это период, который инспекторы могут проверить в рамках выездной проверки. В 2022 году это 2021, 2020 и 2019 годы. Вероятность, что налоговая назначит выездную проверку, высока:

- Если доходы с начала года приближаются к установленным лимитам. Промежуточный порог — 150 млн рублей. Максимально возможный доход на упрощенке — 200 млн рублей. Оба значения умножаются на коэффициент-дефлятор. При совмещении с ПСН (актуально для ИП) ориентируйтесь на лимит 60 млн рублей.

- Упрощенец ведет деятельность через цепочку контрагентов или сотрудничает с проблемными, подозрительными контрагентами.

- Налоговая нагрузка ниже средней по отрасли.

Полный перечень критериев назначения ВНП — в приказе ФНС России от 30.05.2007 No ММ-3-06/333.

Расчет налога за 2018 год и более ранние периоды проверят, если подали уточненку за соответствующий год. Поэтому, если подаете уточненку к уменьшению за более ранние периоды, проверьте, что параллельно нет ошибок, которые могли привести к недоплате налога. Если такие ошибки есть, исправьте их.

Так же действуйте, если подаете уточненную декларацию по любому другому налогу. Например, по налогу на имущество организаций. Дело в том, что инспекторы вправе проверить любые налоги за уточняемый период.

По каким причинам возникает недоимка

| Что считается ошибкой | Пример |

|---|---|

| Занизили доходы |

|

| Завысили расходы (актуально для УСН с объектом «Доходы минус расходы» |

|

| Завысили налоговый вычет (актуально для УСН с объектом «Доходы») |

|

| Ошиблись с налоговой ставкой |

|

Пример исправления ошибки

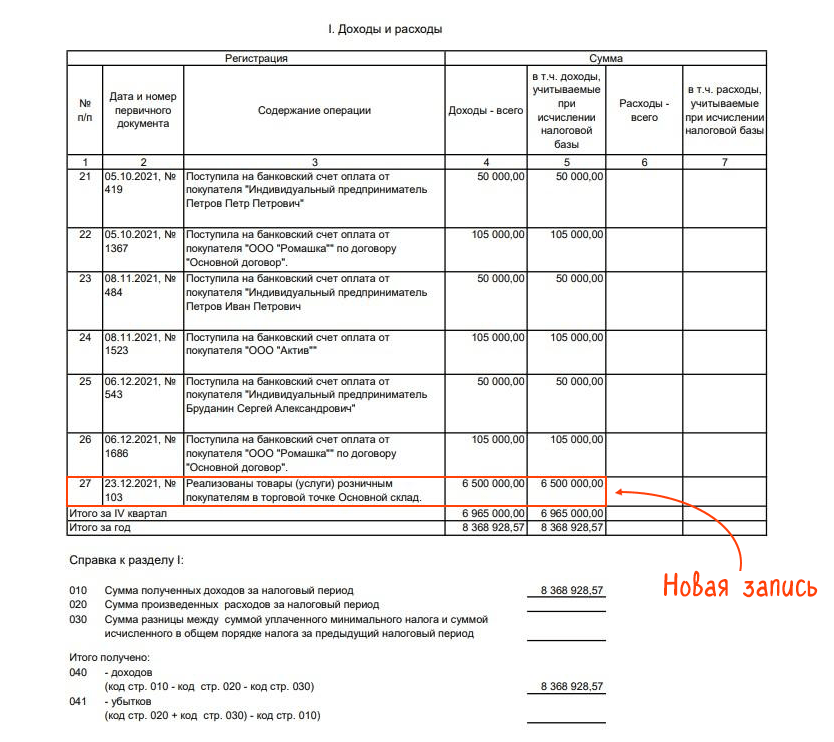

ИП Иванова применяет УСН «Доходы» (6%). В 2021 году продала нежилое помещение физлицу за 6,5 млн рублей. Чек пробила, но при расчете налога эти деньги не учла. Ошибку обнаружила самостоятельно в 2022 году, уже после того, как сдала декларацию по УСН.

Ошибка привела к налоговой недоимке, поэтому править декларацию — обязательно.

Бухгалтер ИП внес недостающую запись в КУДиР за 2021 год. Доплатил в бюджет налог 390 000 рублей (6 500 000 рублей x 6%), а также пени. После сдал уточненку по УСН за 2021 год.

КУДиР после исправления

Чтобы не было уточненных деклараций, важно ежеквартально проверять главный налоговый регистр на УСН — Книгу учета доходов и расходов. Именно по этому документу упрощенец составляет декларацию. Справиться с проверкой поможет СБИС. Сервис предупредит о нестыковках в документах, и вы сможете до сдачи отчетности внести в учет нужные исправления. В СБИС Книгу учета можно править построчно прямо из КУДиР. Специальный фильтр отбирает данные за конкретный период. Как проверять регистр, рассказали в пошаговой инструкции.

Как заполнять уточненную декларацию по УСН

Заполняйте корректировочную декларацию на бланке, который действовал в уточняемом периоде.

При заполнении титульного листа укажите порядковый номер корректировки. Для первичной декларации этот реквизит равен 0--. Для первой уточненки: 1--. Для второй: 2-- и так далее. При заполнении отчета в программе прочерки можно не ставить.

Саму декларацию заполняйте полностью заново, отражая правильные данные.

Бывает, что ошибка в декларации не связана с суммой налога. Например, неправильно указали ОКТМО. В подобных случаях налог вы не занизили, значит, декларация не обязательна. Достаточно подготовить пояснения в произвольной форме.

Налоговикам будет проще разобраться, почему вы меняете сведения, если приложите к уточненной декларации сопроводительное письмо в произвольной форме.

Укажите, за какой период и по какой причине представляется отчет.

Приложите документы, которые:

- докажут наличие переплаты, если уточненка — к уменьшению;

- подтвердят уплату налога и пеней, если уточненка — к увеличению.

Отправлять инспектору неформализованные документы, в том числе пояснения, письма, умеет СБИС. С ним не придется искать актуальную форму для уточненной декларации — программа сама предложит нужный бланк.